Avec la montée en popularité des virements et des paiements électroniques, certains prédisent la mort du bon vieux chèque depuis des décennies. Mais son heure a-t-elle vraiment sonné?

En 2021, plus de 404 millions de chèques personnels et commerciaux ont été émis au Canada. C’est presque 200 millions de moins qu’en 2019. Et c’est moins de la moitié du nombre de chèques que les Canadiens avaient émis en 2008, qui s’élevait à plus d’un milliard. Clairement, l’utilisation des chèques comme mode de paiement est en baisse constante depuis l’invention d’Interac et des programmes de paiements préautorisés. Pourtant, les statistiques de Paiements Canada nous donnent un portrait surprenant :

- Nombre de paiements autres qu’en argent : 17 milliards

- Nombre de paiements électroniques : 16,6 milliards

- Nombre de chèques émis : 404 millions

- Valeur combinée des paiements autres qu’en argent : 10,7 billions de dollars

- Valeur des paiements électroniques : 7,4 billions de dollars

- Valeur des chèques : 3,28 billions de dollars

Un peu plus de 2,4 % de tous les paiements autres qu’en argent au Canada ont été faits par chèque. Mais les chèques ont représenté 30 % de la valeur totale des paiements. Ces chiffres nous montrent que les Canadiens émettent moins de chèques, mais que ces chèques sont pour des montants beaucoup plus importants. En fait, le chèque moyen était de plus de 8 000 $. C’est logique quand on pense à la façon dont on paie les choses – si vous payez le loyer, un véhicule ou la mise de fonds sur une maison, vous le ferez probablement par chèque personnel, ou encore par traite bancaire.

Quand l’argent était roi, les chèques comblaient le reste

Pendant des siècles, quand la monnaie physique régnait dans le commerce, les ordres de paiement – comme les lettres de change, les traites bancaires, les billets à ordre et les chèques – étaient utilisés lorsqu’il manquait de pièces pour effectuer les paiements. Les bouts de papier, écrits à la main ou imprimés avec tout le langage juridique, remplaçaient de grands volumes de pièces d’or et d’argent, qui étaient extrêmement dangereuses à transporter et à protéger. En fait, jusqu’à l’ère des paiements électroniques, les ordres de paiement étaient essentiels à la croissance économique partout dans le monde.

Un chèque est un ordre de paiement émis et signé par le payeur. Cet ordre donne à son institution financière (généralement une banque) l’instruction de transférer le montant écrit sur le chèque de son compte vers celui de la personne ou de l’organisation (le bénéficiaire) dont le nom figure sur le chèque. Les chèques sont transférables, ce qui veut dire que le bénéficiaire d’origine peut signer le chèque à l’ordre d’une autre personne ou organisation, qui peut à son tour encaisser les fonds.

Un des plus anciens chèques dans la collection du Musée de la Banque du Canada a été émis par la Compagnie de la Baie d’Hudson pour payer le salaire d’un capitaine de navire.

Source : chèque, Compagnie de la Baie d’Hudson, Angleterre, 1690 | NCC 2003.42.1

Les chèques sont probablement une évolution des lettres de change, qui étaient abondamment utilisées dans le commerce à Venise et à Florence, en Italie, à compter du 12e siècle. Ces cités-États étaient les carrefours du commerce avec le Moyen-Orient, l’Afrique du Nord, le sous-continent indien et l’Extrême-Orient. Les lettres de change étaient payables au bout d’une certaine période – ce qui était utile pour le commerce international, où il fallait tenir compte des longs temps de voyage. À l’inverse, les chèques étaient payables immédiatement, ce qui se prêtait mieux aux transactions locales et régionales.

Pourquoi les appelle-t-on des « chèques »? Le mot vient du jeu des échecs, où échec correspond à l’action de mettre le roi en échec. La théorie est que les chèques contribuaient à prévenir la contrefaçon parce qu’ils étaient accompagnés d’un talon de chèque dans un carnet (ou chéquier). Quand on faisait un chèque, l’émetteur écrivait les détails sur le talon de chèque. Quand ce chèque était présenté contre paiement, on vérifiait et validait la correspondance avec le talon. Le chèque était alors annulé et encaissé. Au fil des siècles, les chèques sont devenus un mode de paiement pratique pour les transactions privées.

Ce chèque est tout ce qui reste de la succursale de la Bank of Hamilton de la ville de Snowflake, dans le sud du Manitoba.

Source : chèque, Bank of Hamilton, Snowflake, Manitoba, Canada, 1925 | NCC 2019.48.1

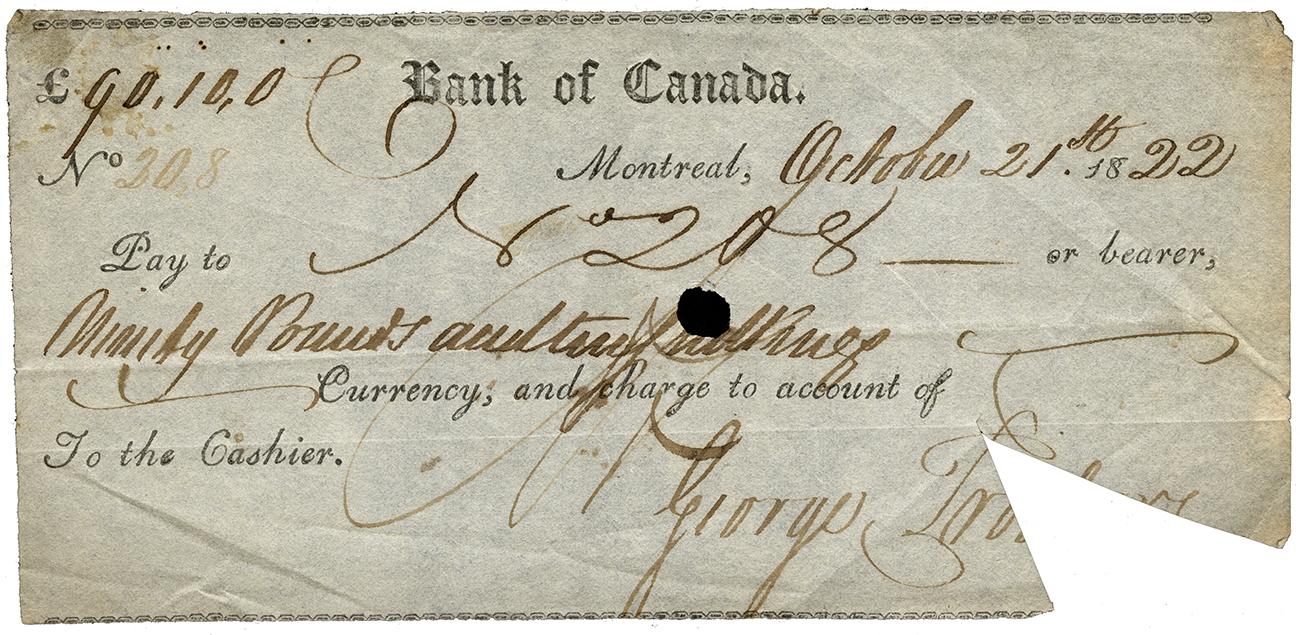

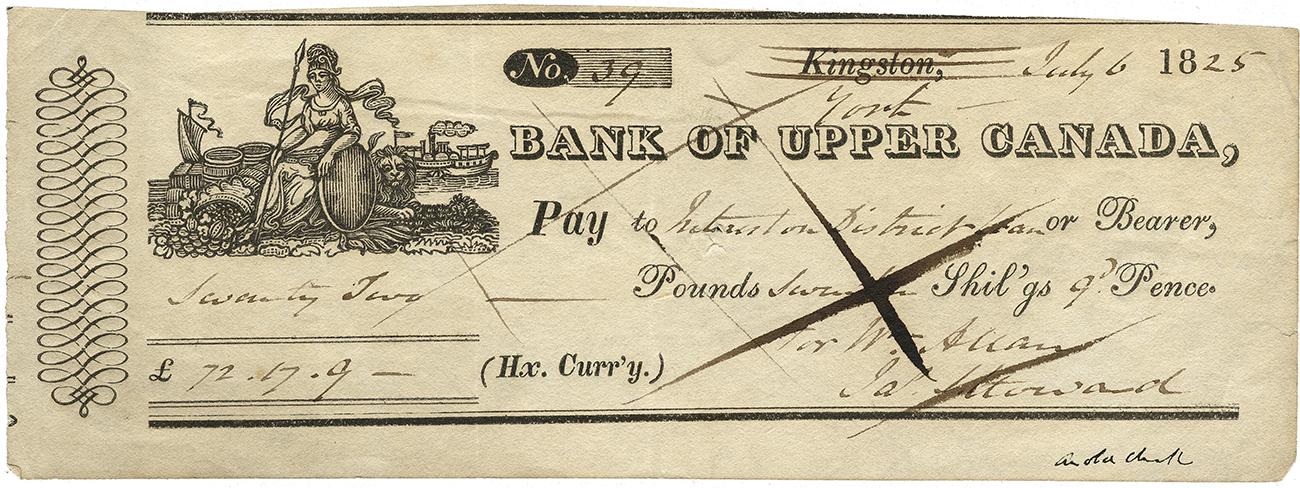

Les ordres de paiement et l’histoire des banques

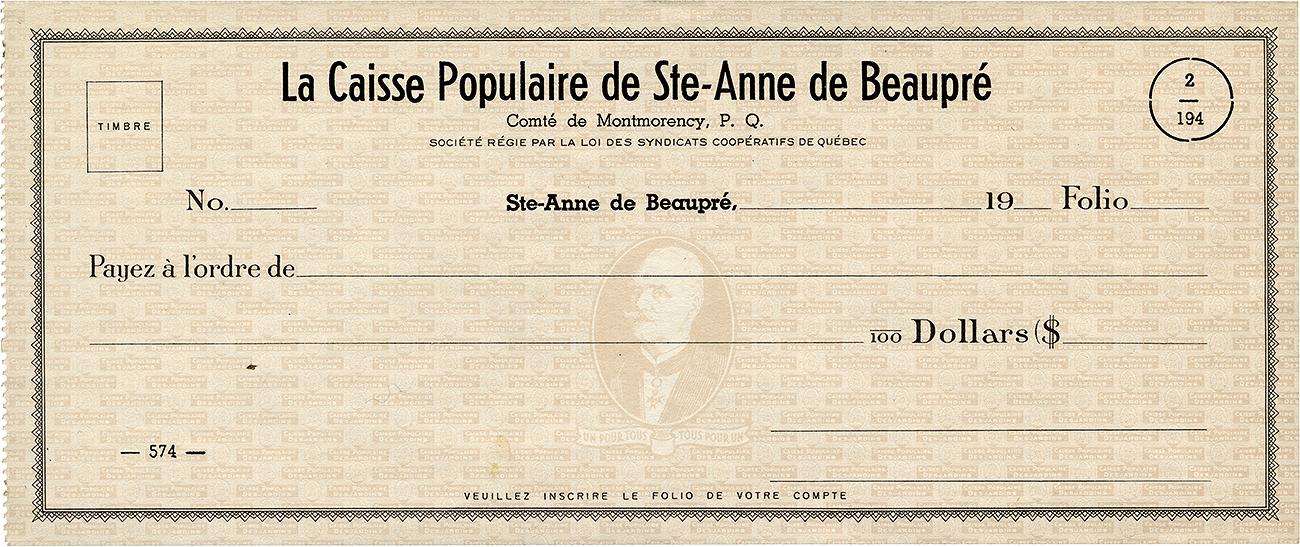

Trouver et préserver des chèques et d’autres ordres de paiement permet d’élargir grandement notre compréhension du monde bancaire et de découvrir de nombreux acteurs – surtout des petits banquiers privés de communautés recluses qui n’étaient pas servies par les banques à charte – qui seraient autrement tombés dans l’oubli. Collectionner les chèques de chaque institution bancaire, c’est une chose. Mais le Musée de la Banque du Canada les collectionne par succursale, poussant la chose à un tout autre niveau!

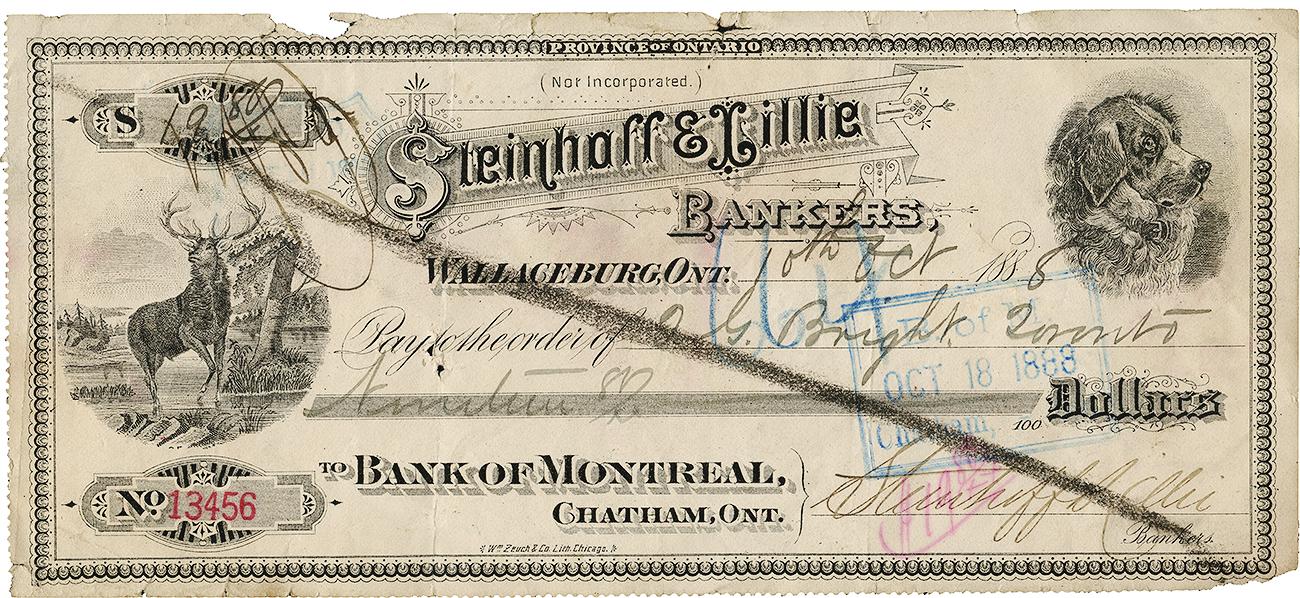

Banques privées : les « Hayseed Capitalists »

« Hayseed Capitalists » est le titre abrégé d’une thèse de doctorat écrite en 1994 par l’historien et journaliste Stephen Thorning (1949-2015), où il détaille l’histoire des banques privées en Ontario. Il y recense plus de 150 banquiers privés qui œuvraient dans les petits villages ruraux de la province entre 1850 et 1920. Ces banquiers fournissaient des services bancaires essentiels, principalement aux agriculteurs, aux petites entreprises et aux commerçants qui n’avaient pas accès aux banques ou étaient réticents à utiliser leurs services. Les banquiers privés tenaient des comptes auprès des banques à charte et agissaient comme intermédiaires pour fournir des prêts et exécuter des paiements pour leurs clients. Au temps de la Première Guerre mondiale, les banquiers privés avaient presque entièrement disparu, leurs entreprises ayant été rachetées par les grandes banques et transformées en succursales. Aujourd’hui, beaucoup de ces entreprises auraient été oubliées si ce n’était des chèques qui portent leur nom.

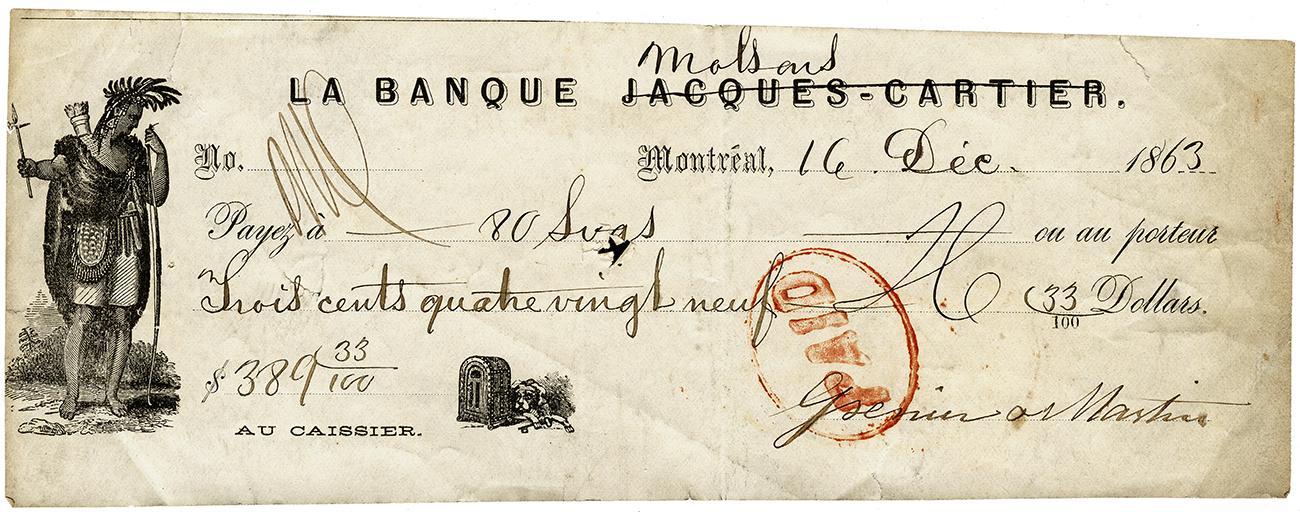

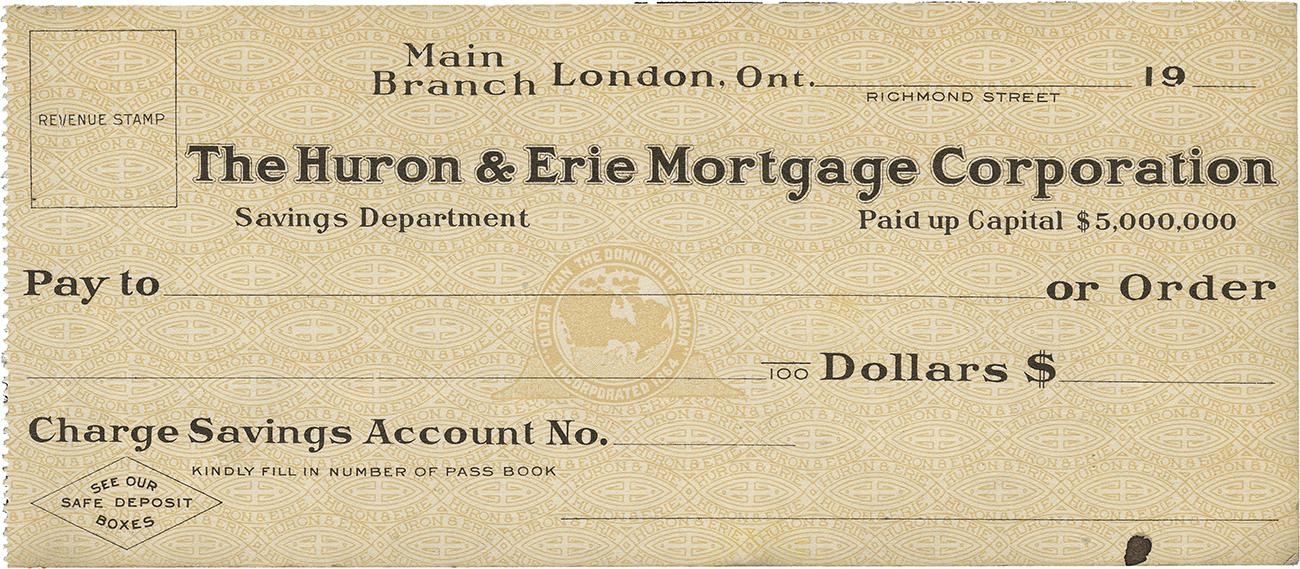

Les banques d’épargne et les sociétés de fiducie : un choix populaire

À l’assortiment d’institutions financières s’ajoutaient les banques d’épargne et les sociétés de fiducie, qui étaient actives à la grandeur du Canada. Comme les banquiers privés de la fin du 19e siècle, ces institutions fournissaient des services financiers essentiels, mais ne pouvaient pas émettre des billets de banque. Pour attirer les dépôts des clients, elles offraient des intérêts sur l’épargne ou l’accès à une masse d’argent pour des prêts ou du crédit. Établie en 1846, la Banque d’Épargne de la Cité et du District de Montréal a été la première banque d’épargne au Canada. En 1987, elle est devenue la Banque Laurentienne. La première caisse populaire, fondée en 1900 par Alphonse Desjardins à Lévis, Québec, avait des comptoirs partout au Québec et dans les communautés francophones du nord et de l’est de l’Ontario. Aujourd’hui, l’entreprise est connue simplement sous le nom de Desjardins. Encore une fois, une consolidation du secteur bancaire a donné lieu à l’absorption et à l’acquisition de douzaines de sociétés de fiducie et de banques d’épargne par les six grandes banques qui dominent encore aujourd’hui le secteur des services financiers au Canada (Banque Royale du Canada, BMO Groupe financier, Groupe Financier Banque TD, Banque Canadienne Impériale de Commerce, Banque Scotia et Banque Nationale du Canada). Par la préservation de leurs chèques, on préserve également les traces de ces institutions financières, qui étaient importantes dans leurs jours de gloire.

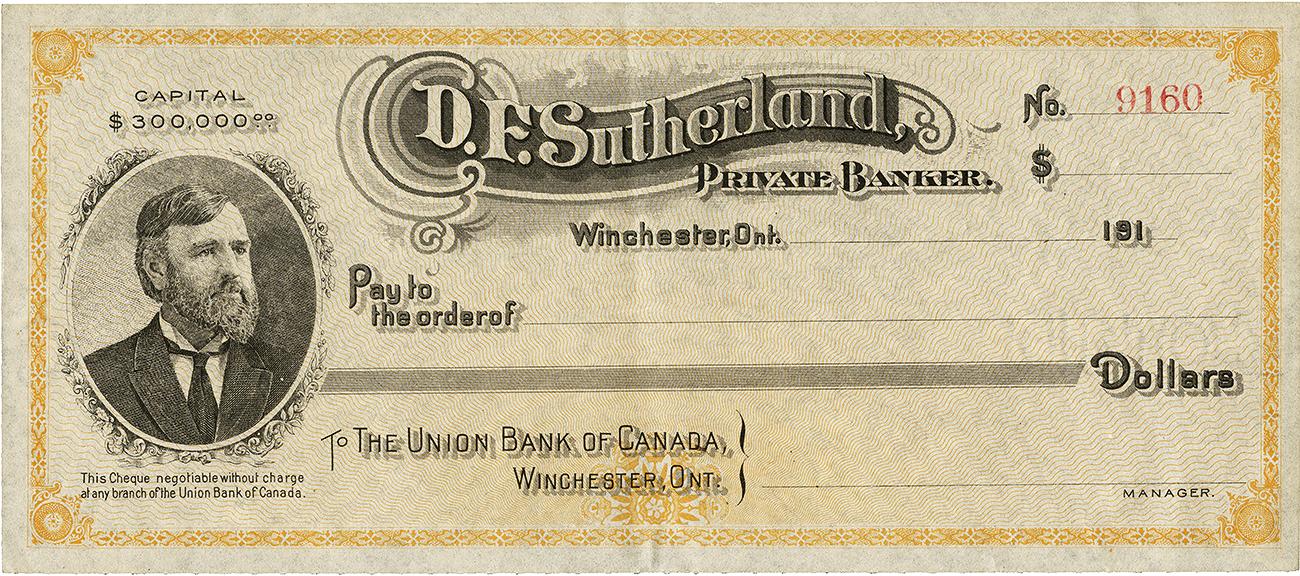

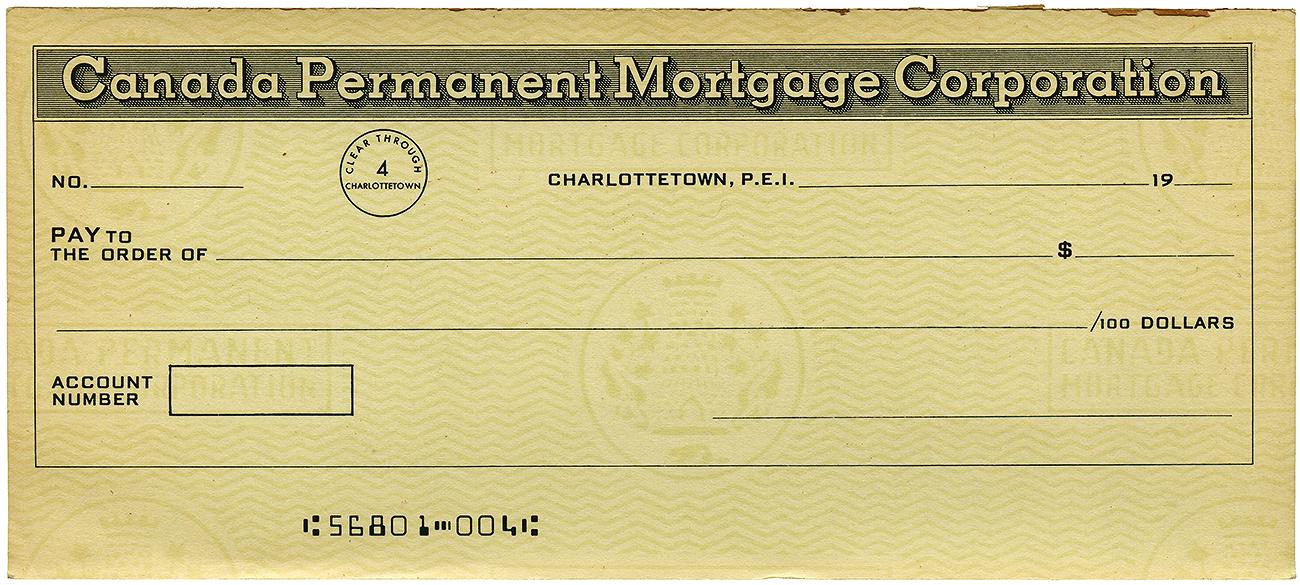

D’autres institutions financières disparues, mais pas oubliées

Outre les six grandes banques, beaucoup d’autres institutions financières fournissaient – et continuent de fournir – des services bancaires à des millions de Canadiens. Certaines sont des sociétés de fiducie, des coopératives de crédit ou des petites banques régionales. Quelques-unes sont publiques, tandis que d’autres sont des succursales de banques étrangères ayant une présence au Canada. Une partie de ces institutions ont disparu depuis. Les chèques que voici proviennent d’institutions financières moins connues qui ont aujourd’hui disparu du paysage bancaire.

À part la Banque du Canada, les institutions financières ne peuvent pas émettre leur propre monnaie. Mais elles ont d’autres artéfacts qui peuvent être préservés pour raconter leur histoire. Le Musée de la Banque du Canada collectionne les cartes bancaires depuis plus de 20 ans. Cela montre qu’il y a autre chose que l’argent qui peut nous aider à interpréter l’histoire monétaire et économique du Canada.

La mondialisation a transformé le secteur bancaire. De nombreuses banques étrangères, dont la Hong Kong and Shanghai Banking Corporation (HSBC), ont établi une présence au Canada.

Source : carte de débit, HSBC, Canada, 2008 | NCC 2006.100.2

Le rôle noble du bon vieux chèque aujourd’hui

Les chèques existent depuis des siècles. Ils étaient le pilier du système de paiement avant l’avènement des ordinateurs (et on pourrait dire qu’ils le sont encore aujourd’hui). Ils étaient si pratiques et flexibles que les premiers billets de banque ressemblaient à des ordres de paiement – un peu comme un chèque. Avant la Deuxième Guerre mondiale, les chèques ont dû être émis et échangés par millions, même si nous n’avons pas le nombre exact. Avec l’augmentation de la consommation, et de l’accès aux commerces de détail, payer par chèque au comptoir est devenu peu pratique en raison du temps qu’il faut pour écrire un chèque, puis noter et vérifier la transaction. Pourtant, les chèques ne disparaîtront probablement pas de sitôt. Et pendant qu’ils sont encore en usage, il est important de les préserver comme un élément de culture matérielle qui peut servir à retracer l’histoire du secteur bancaire au Canada.

Les ministères du gouvernement effectuent chaque année des millions de paiements de prestations par chèque. Cette formule de chèque du Sénat du Canada servait probablement à payer les frais et les salaires des sénateurs. Le chèque est orné, à gauche, du grand sceau du Canada montrant la reine Victoria sur le trône.

Source : chèque, Sénat du Canada, Canada, vers 1867 | NCC 2005.127.2

Type(s) de contenu :

Billets de blogue

À vous la parole! Vous avez une idée de sujet pour un billet de blogue?

Le Blogue du Musée

Le Programme de pièces des Jeux olympiques de Montréal 1976, entre ambition nationale et mémoire collective

Frappé par l’audace et l’ambition, le Programme de pièces des Jeux olympiques a battu des records et laissé une empreinte durable, tant dans l’histoire des Jeux que dans certaines vies.

Les femmes sur les billets, d’hier à aujourd’hui

Des reines aux artisanes de changements, découvrez comment de vraies femmes trouvent leur place sur les billets de banque du monde entier.

Les jetons d’amour : un souvenir gravé sur le métal

Depuis des siècles, les gens inscrivent des messages personnels sur des pièces de monnaie, que ce soit en signe de contestation politique, pour se faire de la publicité ou pour commémorer un événement, ou encore avec la plus délicate des intentions… exprimer leur amour et leur affection! On appelle ces pièces modifiées des jetons d’amour.